Ein Beitrag von Sophia Cramer, Koordinatorin der CorA-AG Finanzsektor

Überschuldung, Landverluste, Kinderarbeit – Mikrokredite in Kambodscha zeigen, wie Entwicklungsfinanzierung ohne menschenrechtliche Sorgfaltspflichten scheitern kann. Warum wir verbindliche Regeln für private und öffentliche Entwicklungsfinanzierer brauchen.

Vom 30. Juni bis 3. Juli 2025 trafen sich Staatenvertreter*innen zur vierten UN-Konferenz über Entwicklungsfinanzierung (FfD4) in Spanien. Eine – leider verpasste – Gelegenheit, um klarzumachen: Alle Entwicklungsfinanzierer, ob öffentlich oder privat, müssen die UN-Leitprinzipien für Wirtschaft und Menschenrechte sowie die OECD-Leitsätze verbindlich umsetzen. Warum das entscheidend ist, zeigt der Blick auf Mikrokredite – exemplarisch in Kambodscha.

Wenn gute Absichten Schaden anrichten

Mikrokredite galten lange als wirksames Instrument zur Armutsbekämpfung. Seit 2011 flossen rund 526 Milliarden US-Dollar in den Sektor.[i] In Kambodscha – lange ein Liebling privater und öffentlicher Geber – zeigt sich jedoch, was passiert, wenn Entwicklungsfinanzierung ohne menschenrechtliche Leitplanken erfolgt. Einer vom BMZ beauftragten Studie zufolge mussten zwischen 2017 und 2022 schätzungsweise bis zu 167.400 überschuldete Kreditnehmer*innen ihr Land verkaufen, um Raten bedienen zu können.[ii] Für viele Familien bedeutet Überschuldung außerdem: weniger Nahrung, Schulabbruch der Kinder, Kinderarbeit.[iii] Die Menschenrechte auf Nahrung, Bildung und Schutz vor Ausbeutung wurden damit in vielen Fällen eingeschränkt.[iv]

Wer trägt Verantwortung?

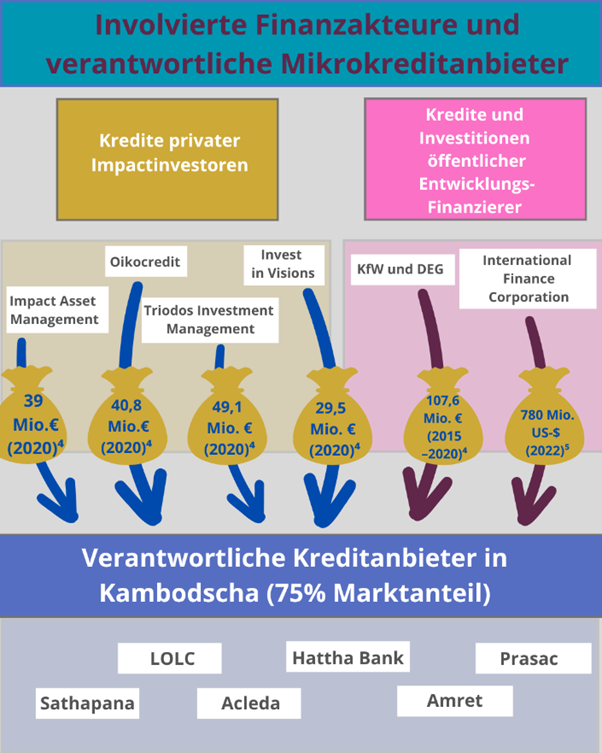

Sechs große Mikrokreditanbieter – Acleda, Amret, Hattha Bank, Prasac, LOLC, Sathapana – dominieren den kambodschanischen Mikrokreditsektor (2022 rund 75%). Sie vergaben in einem übersättigten Markt [v] überhöhte Kredite (durchschnittlich 5.183, im Median 3.500 USD[vi] bei nur 1.592 US-Dollar Jahreseinkommen (2021)[vii]), oft ohne Einkommensprüfung, dafür mit Landtiteln besichert. Umschuldungen verschärften die Lage. Bei Zahlungsschwierigkeiten folgte teils die ‚Empfehlung‘, Land zu verkaufen.[viii]

Mitfinanziert – auch aus Deutschland

Getragen wurde dieses System über Jahre von Entwicklungsfinanzierern, u.a.:

- Öffentliche Entwicklungsfinanzierer wie KfW, DEG, IFC

- Private Impact-Investoren wie Triodos, Oikocredit, Invest in Visions[ix]

Obwohl NGOs, Studien und auch interne Untersuchungen seit 2017 auf Überschuldungsrisiken und Menschenrechtsverletzungen hinwiesen, flossen viele Gelder bis mindestens 2021 weiter. 2022 reichten Betroffene Beschwerde gegen die IFC bei der IFC-Ombudsstelle und NGOs bei der niederländischen OECD-Kontaktstelle gegen Oikocredit ein – mit Erfolg: Die Verfahren wurden angenommen. Der Vorwurf: Beide Investoren seien ihrer menschenrechtlichen Sorgfaltspflicht nicht nachgekommen und hätten so zu Menschenrechtsverletzungen beigetragen.[x]

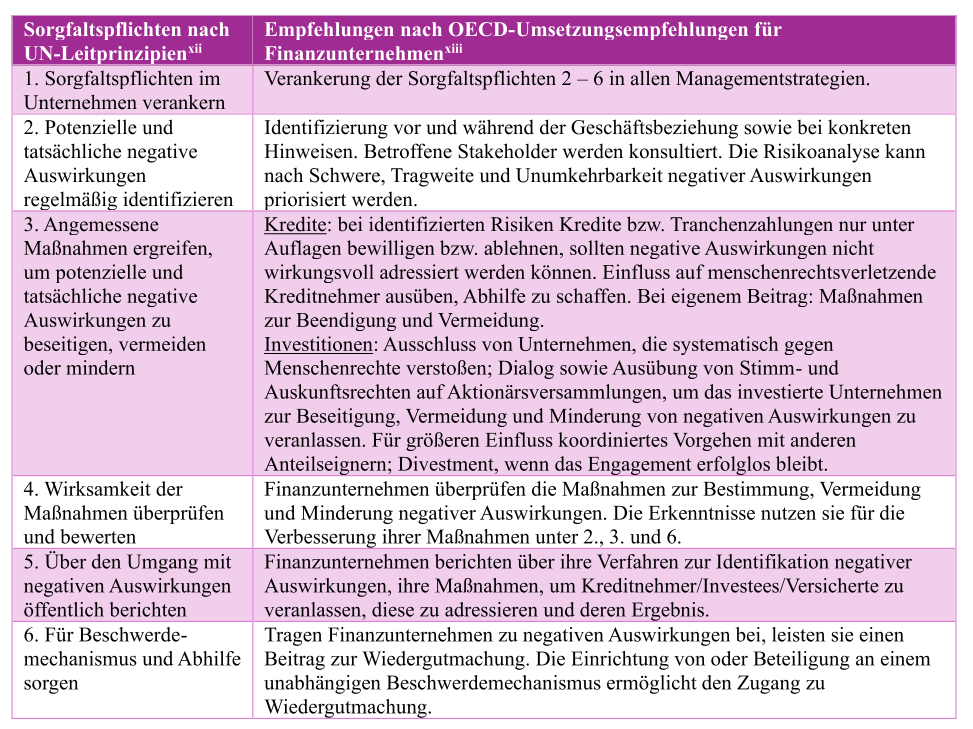

Was wäre mit verbindlichen Sorgfaltspflichten passiert?

Wären private wie öffentliche Entwicklungsfinanzierer zur Umsetzung der UN-Leitprinzipien und OECD-Leitsätze verpflichtet gewesen (vgl. Tabelle), wären viele Schäden vermeidbar gewesen.

Menschenrechtliche Sorgfaltspflichten von Finanzunternehmen[xiii]

Denn sie hätten:

- die Auswirkungen ihrer Investitionen auf Kreditnehmer*innen vorab und regelmäßig geprüft

- Überschuldung durch klare Vergabekriterien verhindert (z.B. Kredithöhe angepasst ans Einkommen, keine Landtitel als Sicherheit)

- bei entstandenen Schäden zur Wiedergutmachung beigetragen – z.B. über Entschuldungsfonds oder durch Engagement für die Rückgabe von Landtiteln

- Betroffene und ihre Vertreter*innen systematisch in die Risikobewertung und Maßnahmenprüfung einbezogen

- die Wirkung ihrer Maßnahmen kontinuierlich überwacht

- Verbraucherrechte gestärkt, etwa durch unabhängige Beschwerdestellen

Ein Fall mit Signalwirkung

Der Kambodscha-Fall ist ein Weckruf. Denn er zeigt eindrücklich, warum menschenrechtliche Sorgfaltspflichten für alle Entwicklungsfinanzierer – staatliche wie private – verbindlich werden müssen. Auch das Dänische Institut für Menschenrechte fordert dies, weist auf erhebliche Umsetzungsdefizite bei der Finanzierung über Finanzintermediäre hin[xiv] und verdeutlicht in einem Briefing, wie diese durch staatliche Entwicklungsfinanzierer umgesetzt werden sollten.[xv]

Zwar haben einige Investoren ihre Finanzierung in Kambodscha inzwischen eingestellt. Doch in anderen Ländern, etwa Indien, führen die Vergabepraktiken von Mikrokreditanbietern in vielen Fällen ebenfalls zu Überschuldung – dokumentiert durch lokale Medien, Behörden und Forschung.[xvi] Auch dort sind dieselben Entwicklungsfinanzierer aktiv. Sie müssen hier und anderswo Risiken wirksam identifizieren, betroffene Gruppen einbeziehen, mit wirksamen und zu überprüfenden Maßnahmen für Abhilfe sorgen und volle Transparenz über ihre identifizierten Risiken und ergriffenen Maßnahmen herstellen.

Damit dies geschieht, braucht es einen verbindlichen gesetzlichen Rahmen, der – nach der weitgehenden Befreiung von Finanzunternehmen in der EU-Sorgfaltspflichtenrichtlinie[xvii] – mit langem Atem hoffentlich irgendwann erreicht wird. Denn gute Absichten reichen nicht. Ohne verbindliche Regeln kann Entwicklungsfinanzierung genau das gefährden, was sie eigentlich schützen soll: die Menschenrechte.

—

[i] CGAP 2024: Focus Note: CGAP Funder Survey 2022, S. 3.

[ii] Bliss, Frank (2022): „Mikro“finanzierung in Kambodscha. Entwicklungen, Herausforderungen und Empfehlungen. Hg. v. Institut für Entwicklung und Frieden (INEF). Universität Duisburg-Essen. S. 58.

[iii] Siehe Bliss 2022, S. 90f.; FIAN Fact Sheet 2023/3: Schuldenfalle – Menschenrechtsverletzungen in Kambodschas Mikrofinanzsektor. Ergebnisse einer quantitativen Studie.

[iv] Siehe auch zusammenfassend und mit vielen Quellenverweisen IFC Compliance Advisor Ombudsman 2023: CAO Compliance Appraisal Report – Financial Intermediaries-04, S. 19-24. URL: https://www.cao-ombudsman.org/sites/default/files/downloads/CAO%20Compliance%20Appraisal-Cambodia%20FI04%20-FINAL-%28For%20publication%29-ENG_0.pdf

[v] MIMOSA Report on Cambodia, March 2020.

[vi] Siehe Bliss 2022, S. 78.

[vii] Cambodia Socio-Economic Survey 2021, S. 116 (Wechselkurs 31.12.2021). URL: https://www.nis.gov.kh/nis/CSES/ Final%20Report%20of%20Cambodia%20Socio- Economic%20Survey%202021_EN.pdf

[viii] Siehe Equitable Cambodia & LICADHO 2021: Right to Relief. Indebted Land Communities Speak out; Bliss 2022, S. 80f., 85-87.

[ix] Für die deutschen privaten und öffentlichen Entwicklungsfinanzierer siehe FIAN 2022: Mikrokredite und Überschuldung in Kambodscha. Landverkäufe, Hunger und Kinderarbeit in Folge von Überschuldung, S. 21-24. Für Investments der IFC siehe IFC Compliance Advisor Ombudsman 2023, S. 12.

[x] Siehe zu den beiden Beschwerdefällen die Timeline des Business and Human Rights Ressource Centers. URL: https://shorturl.at/BbhxT.

[xi] UN-Leitprinzipien für Wirtschaft und Menschenrechte: https://tinyurl.com/y93z68a4.

[xii] OECD-Handreichung für Investitionen (https://tinyurl.com/hvwkuyzm), für Kredite

(https://tinyurl.com/yxzarr9k), für Projektfinanzierungen (https://tinyurl.com/bdd5hc58).

[xiii] Die Tabelle stammt aus dem FIAN-Factsheet 2024/2 „Menschenrechtliche Sorgfaltspflichten von Finanzunternehmen“.

[xiv] Dänisches Institut für Menschenrechte 2024: An analysis of development finance institutions‘ management of human rights risks in intermediated finance.

[xv] Dänisches Institut für Menschenrechte 2024: A companion brief on Development Finance Institutions´ Management of Human Rights Risks in Intermediated Finance.

[xvi] Siehe exemplarisch Dvara Research 2025: How Should the RBI Respond to the Microfinance Crisis? S. 1-3. URL: https://dvararesearch.com/wp-content/uploads/2025/01/How-Should-the-RBI-Respond-to-the-Microfinance-Crisis.pdf

[xvii] NGO-Stellungnahme zur weitgehenden Befreiung des Finanzsektors von Sorgfaltspflichten im EU-Lieferkettengesetz, URL: https://www.fian.de/aktuelles/buerostuehle-oder-landraub-worauf-finanzinstitute-jetzt-achten-muessen/.

[/vc_column_text][/vc_column][/vc_row]